盈利能力是什么?分析幫你做好盈利指標

更新時間:2023-12-09 14:06:31作者:佚名

贏利能力是哪些?是一個公司主營業務攫取收益的能力,所以,非主營業務再強,也不能看作是公司贏利能力,一般的贏利能力指標有以下幾個:凈資產利潤率、銷售收益率、資產利潤率……

1、凈資產利潤率

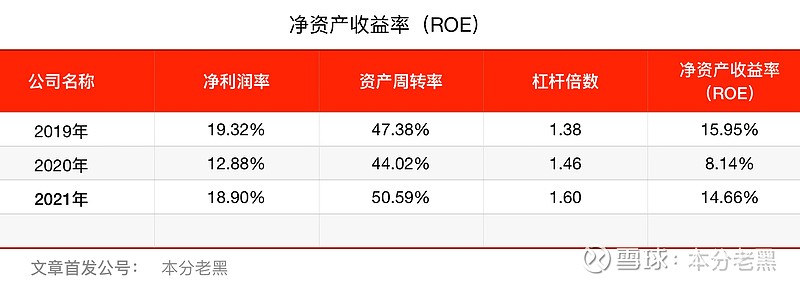

凈資產利潤率也就是所謂的ROE,這在財務剖析中屬于十分重要的指標,而估算該指標我們一般會用到杜邦剖析。

ROE反映的主要是所有者權益的投資酬勞率,所有者權益是哪些?就是凈資產,所以,ROE=凈收益/所有者權益,這個指標是巴菲特最喜歡用的,他的要求是公司連續5年一般的ROE要達到25%,這代表著投資者每年能領到的收益。

所以,凈資產利潤率高,說明企業借助其自有資本獲利的能力強,投資帶來的利潤自然就高,反之,則獲利能力弱,投資利潤低。

然而,才能影響ROE的誘因有好多,比方說資產周轉率、銷售收益率、權益因數、應收賬款等等,這一點,杜邦剖析幫我們做了解釋,而杜邦剖析的恒方程比較復雜,于是估算ROE的另一個公式表示為ROE=銷售收益率*總資產周轉率*權益因數。

2、銷售收益率

銷售收益率指的是每單位銷售收入所形成的的收益,所以估算公式為凈收益/銷售收入,一般來說,在其他條件不變的時侯,銷售收益率越高越好。

凈收益是剔除掉所有成本以后的結果,所以,銷售毛利率也同樣很重要,比方說紅酒行業,有的企業能做到90%的毛利率,而有的企業只能做到50%,這中間的差別足夠反應公司的贏利能力。

于是我們發覺,正常來說,銷售收入越高,凈收益也就越高,但同行業的公司進行對比的時侯,我們就須要估算銷售收益率,由于兩家公司的成本肯定不一樣,假若某家公司還能保持連續幾年領先,這么大幾率說明該公司的銷售收益率更高,賺同樣多的錢,才能有更多的凈收益。

3、資產利潤率

資產利潤率值得是每單位資產能帶來的收益,所以其估算公式為凈收益/總資產,這么資產利潤率亦稱之為總資產利潤率,也就是所謂的ROA。

通常來說,資產利潤率高,這說明公司有較強的借助資產創造收益的能力,不過我們要注意一個問題企業盈利能力分析,總資產=所有者權益+負債,這么一家企業的負債越大,資產利潤率也就越低,所以,杠桿過重的公司一般的資產利潤率都不會很高。

而資產利潤率跟凈資產利潤率區別就在于一個有負債,一個沒有負債,所以,要更確切的反應企業獲利對于股東的價值,還得依靠ROE才行。

所以,我們既希望資產利潤率更高,但有希望公司資產負債率控制在30%一下,這就加強了我們選擇對應優質公司的難度,同時也說明一點,企業杠桿率在整個過程中使我們不能忽略的環節,當負債比凈資產更高的時侯,背后還有好多值得剖析的地方。

哪些是杜邦剖析

前文就多次提及了杜邦剖析,這是一個拿來評價企業贏利能力和股東權益回報水平的指標企業盈利能力分析,須要運用主要財務百分比之間的關系來綜合性的評價公司的財務狀況。

簡單的說,就是把各個財務百分比才分合并在一起,讓恒方程創立的同時,也能深入的比較公司的經營業績,所以,關于杜邦恒方程的推論如下:

ROE=凈收益/所有者權益=(凈收益/總資產)*(總資產/所有者權益)=資產利潤率*權益因數;

ROA=凈收益/總資產=(凈收益/銷售收入)*(銷售收入/總資產)=銷售收益率*總資產周轉率;

故而ROE=銷售收益率*總資產周轉率*權益因數,這就是知名的杜邦恒方程……

所以對于總資產周轉率以及權益因數的估算也就顯得簡單了,于是我們發覺,銷售收入越高,總資產周轉率也就越大;而公司的凈資產越多,或則是負債越小,權益因數就年底,于是這又可以跟資產負債率扯上關系,由于負債越大,資產負債率越大,而總資產包含凈資產與負債,當權益乘數越大的時侯,在凈資產不變的情況下,說明公司的負債降低了,杠桿也就變大了。

總結出來,對于公司贏利能力的剖析,不僅上述三大指標之外(ROE/ROA/ROS),事實上其中還有好多具備關聯的財務指標,我們須要去分拆各大指標的細節,得到更為客觀合理的數據,但是贏利能力尚且重要,然而卻同樣具備局限性,比方說公司贏利能力不錯,但成長型怎樣?未來的可發展空間怎么?假定我們找到了一家具備優質財務數據的公司,那是否有一個對應的好價錢能讓我們建倉?所以,想要剖析透徹一家上市公司并不簡單,須要我們更全面,得出的推論也才更有勸說力……

文/易論

2020.2.12日

相關文章

為您推薦

加載中...